Prêt-emprunt de titres : description

Le prêt de titres, en anglais « Securities lending », est une opération garantie qui a lieu entre deux institutions financières :

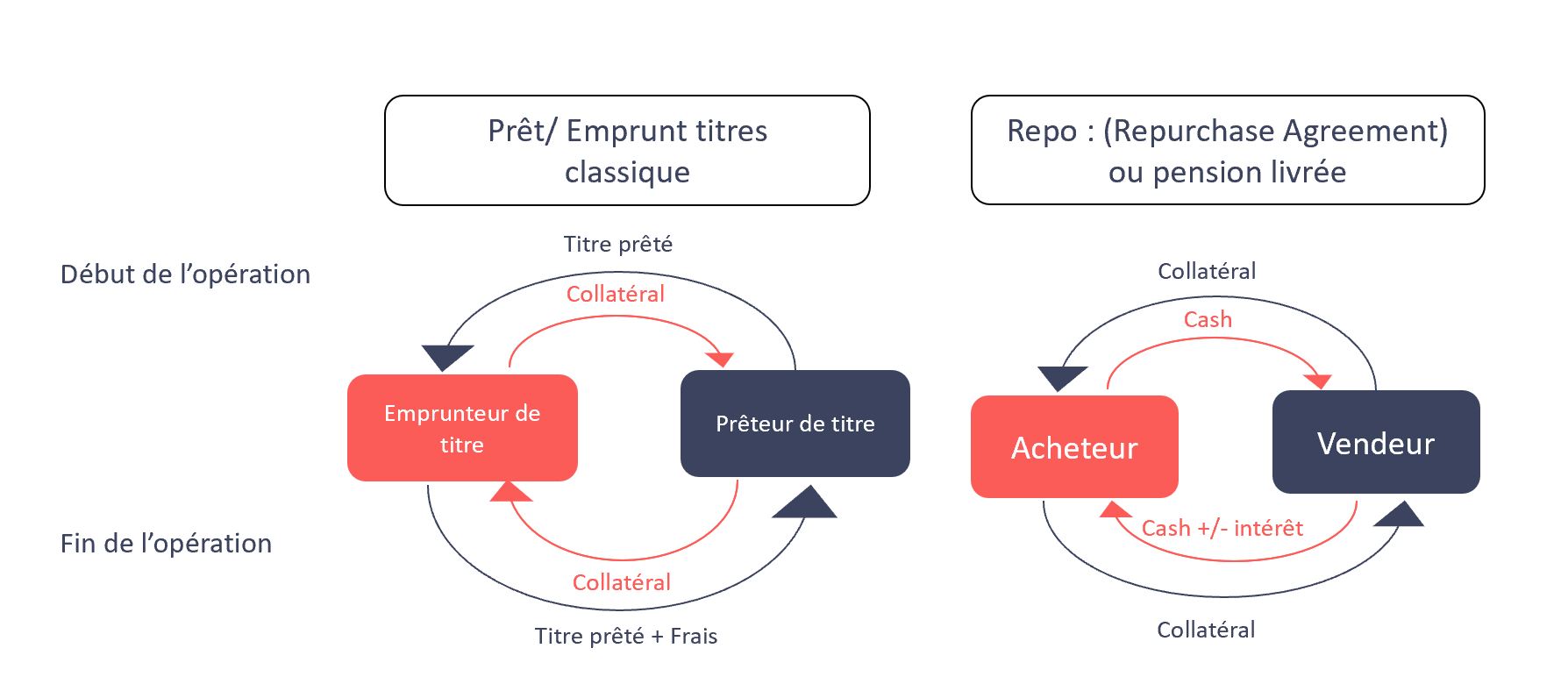

- Le prêteur (bénéficiaire) transfère temporairement le titre, avec les droits et privilèges associés, à un emprunteur qui est tenu de restituer le titre soit sur demande (open loan), soit à une date convenue à l’avenir (term loan).

- L’emprunteur, en tant que nouveau propriétaire légal du titre, recevra les droits associés (dividendes, intérêts, les droits de votes…) qui sont nécessaires pour constituer (« manufacture » en anglais) tous les avantages économiques du titre et les rendre au prêteur initial.

Par conséquent, le prêteur conserve ses intérêts économiques sur le titre prêté et il est exposé à tous les risques de détention du titre. Pendant la durée du prêt, les droits de vote par procuration sont transférés du prêteur à l’emprunteur du titre. Toutefois, en vertu du contrat, le prêteur peut avoir le droit de rappeler les droits du titre à des conditions spécifiques, notamment pour exercer son droit de vote lors d’une assemblée générale.

En échange du prêt du titre, le prêteur reçoit des garanties de l’emprunteur, le Collatéral. Il est accepté en espèces ou en titres vifs, telles que des obligations d’Etat ou actions dont la valeur est supérieure à la valeur des titres prêtés. La pratique de marché typique pour le collatéral de prêt de titre se situe autour de 102% (même devise) ou de 105% (devise différente) de la valeur du titre prêté. Les niveaux de marge sont «Marked-to market» (évalués au prix du marché) quotidiennement pour garantir que le collatéral couvre tout le temps la valeur du titre prêté et le niveau de marge requis.

3 mn Chrono pour comprendre les enjeux des opérations de prêts de titres

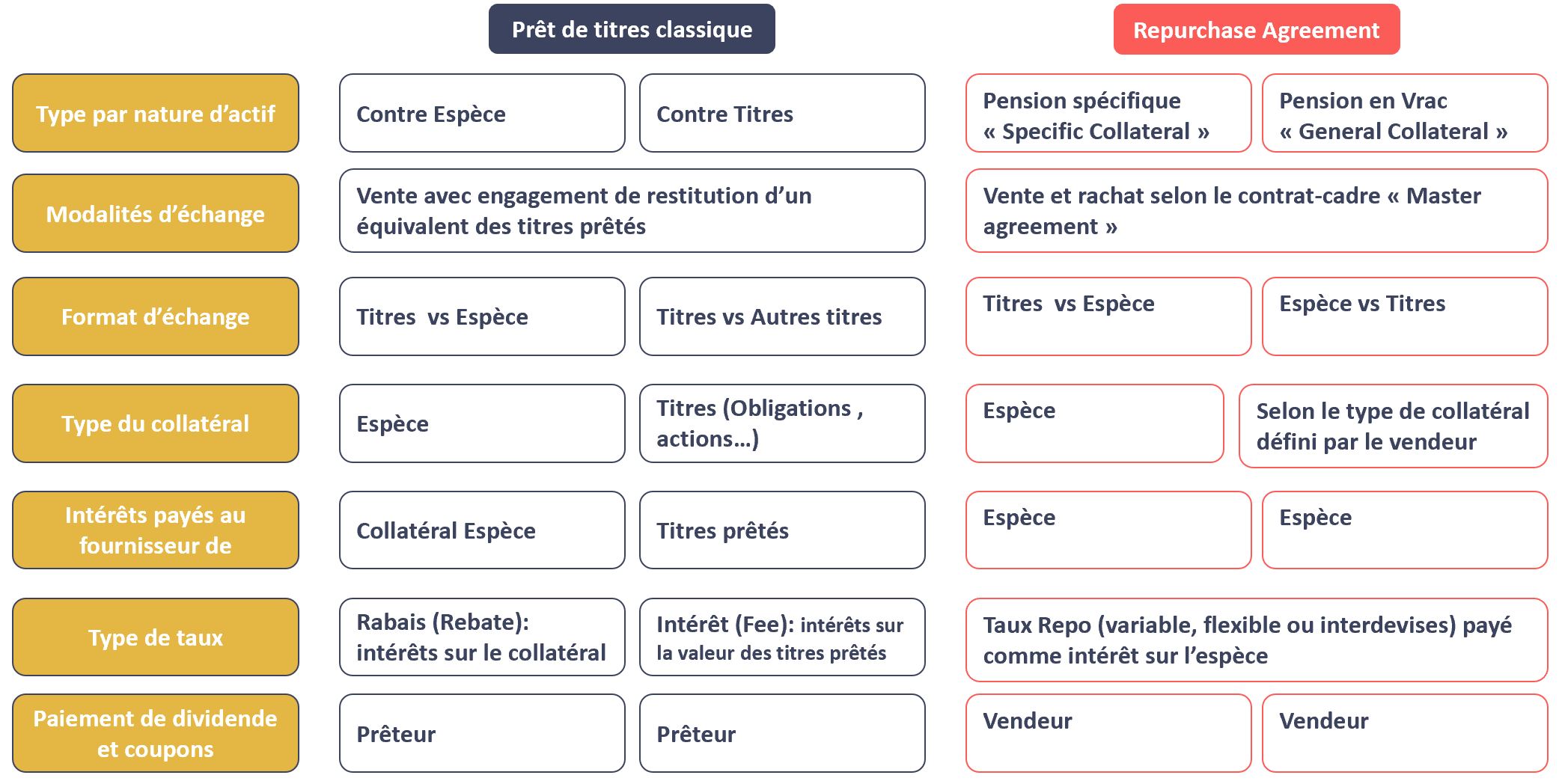

Différence entre prêt-emprunt classique et Repo

La mise en pension de titres, communément appelée REPO, par contraction de Sale and Repurchase Agreement, est une opération par laquelle deux parties s’engagent sur une vente de titres au comptant, suivie d’un rachat à terme à une date et un prix convenu d’avance. Le titre adossé au repo est le collatéral de l’opération et, comme pour un prêt de titre classique, les droits de propriété du titre sont transférés au prêteur de cash/Emprunteur de titre. On dit que la contrepartie achète un reverse repo.

Prêt de titres pour un rendement supplémentaire

Ces dernières années, les taux historiquement bas sur une longue période ont poussé les gérants de fonds et les compagnies d’assurance à la recherche de rendement supplémentaire, sans changer le profil de risque de leur portefeuille d’investissement. Les réponses politiques à l’actuelle crise du Covid-19 vont rallonger cette période inédite dans l’histoire économique.

Dans ce contexte, les opérations de prêts de titres offrent une solution intéressante pour augmenter légèrement le rendement sans dégrader significativement le profil de risque des compagnies d’assurance. Ces dernières peuvent profiter de la demande croissante pour des actifs liquides et de très bonne qualité (High Quality Liquid Asset – HQLA) qu’elles détiennent dans leurs portefeuilles d’investissement. Cette demande est stimulée par l’introduction des nouvelles réglementations EMIR et Bale III (LCR – Liquidity coverage ratio) pour les institutions financières et bancaires.

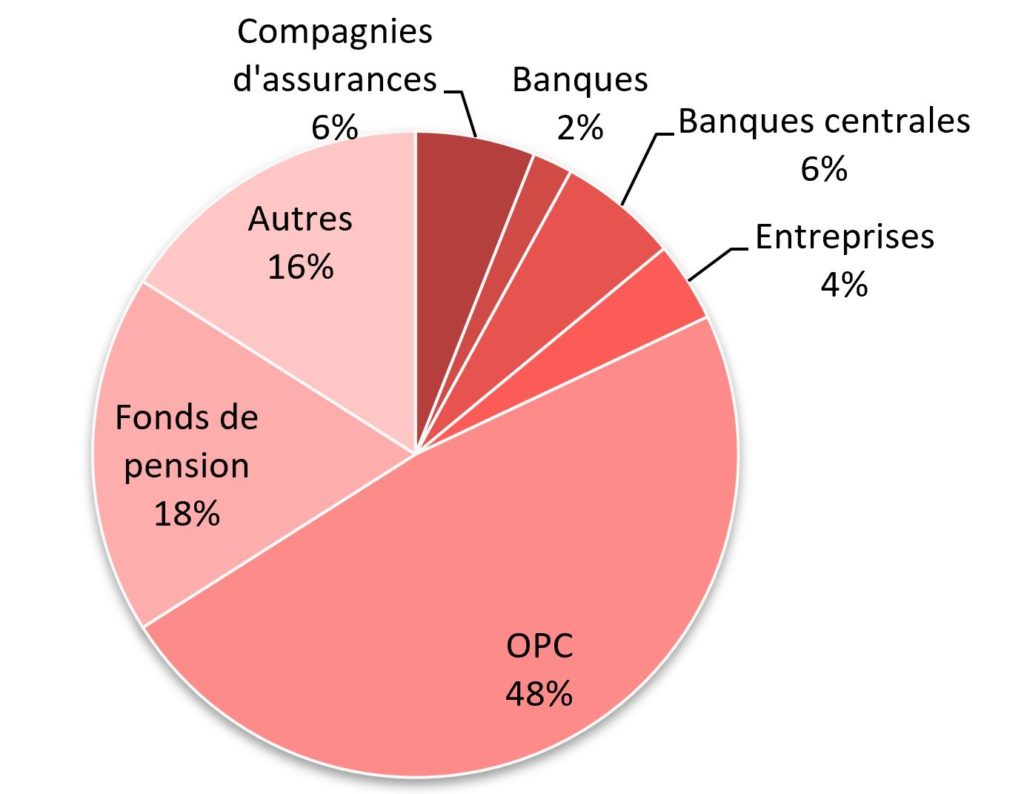

En 2019, l’encours des titres prêtés dans le monde atteignait 2.300 milliards d’euros dans le monde selon l’International Securities Lending Association (ISLA), soit une hausse de plus de 30% en 5 ans. En même temps, les actifs susceptibles d’être prêtés ont dépassé la barre des 20.000 milliards d’euros. Cependant, les compagnies d’assurance ne représentaient que 6% de l’offre de titres prêtés.

Dans le même ordre d’idées, les opérations de mise en pension (REPO) de titres représentaient plus de 15.000 milliards d’euros dans le monde (source ERCC – ICMA), dont 5.600 milliards d’euros pour le marché Européen.

Prêt emprunt de titres : offre et demande du marché

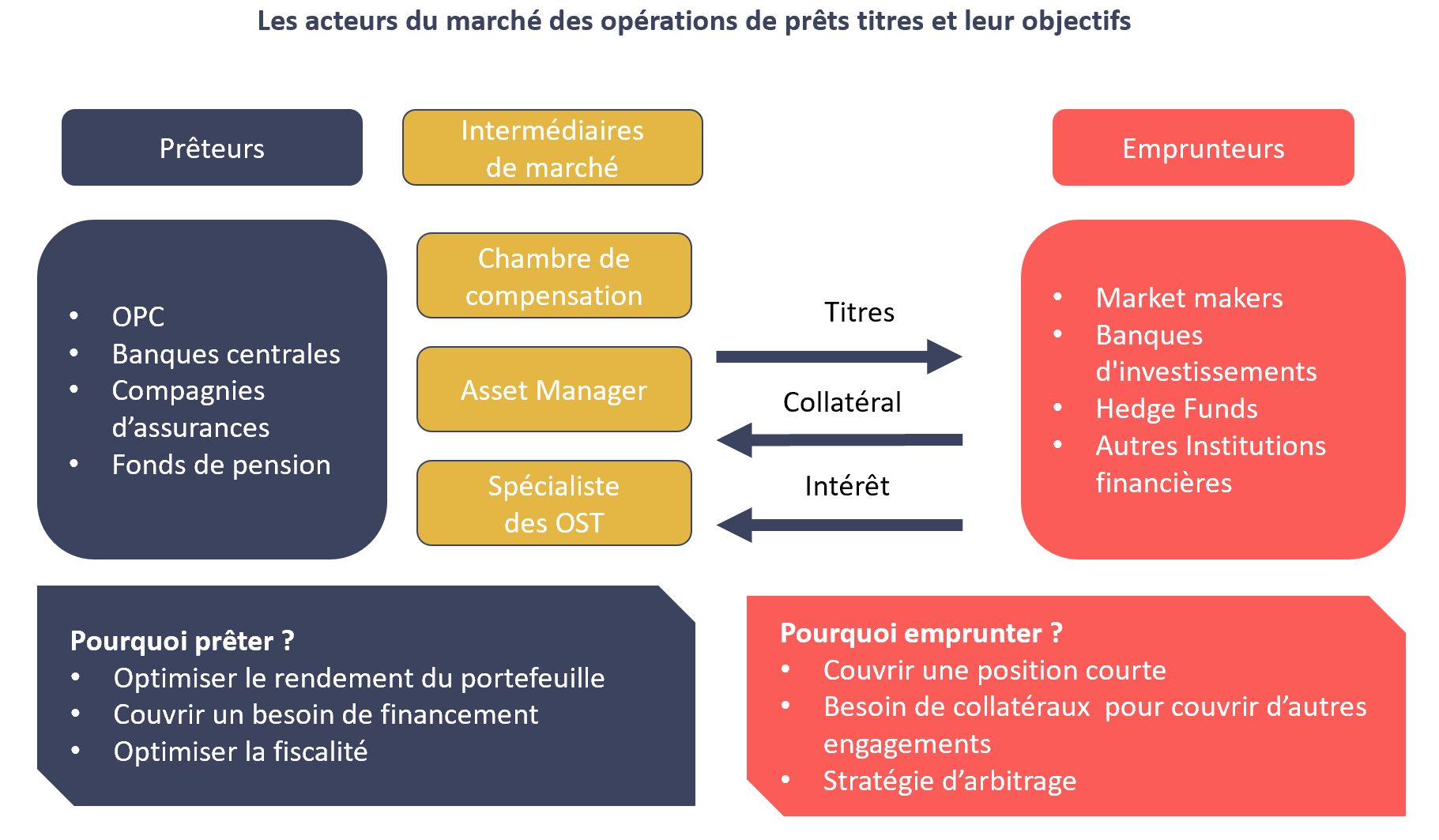

L’offre de prêt de titres est largement dominée par les Organismes de Placement Collectif. La part des compagnies d’assurance est cependant non négligeable et on anticipe une hausse grâce au contexte de marché favorable. Dans tous les cas, un programme de prêt de titres répond à deux principaux objectifs :

- L’optimisation du rendement du portefeuille par rapport à un benchmark grâce au revenu supplémentaire généré par le prêt de titres.

- Un moyen de financement (notamment les REPO) : le collatéral cash reçu par le prêteur est une source de liquidité significative obtenue à des conditions, généralement, plus favorables que celles d’un emprunt classique sur le marché et avec une durée flexible.

De l’autre côté, la demande de prêt de titres est principalement constituée par les intermédiaires de marché (market makers), les banques d’investissement et les hedges funds. Les emprunteurs utilisent ces opérations pour répondre à des besoins de

- couverture, contre les retards de Règlements/Livraisons: emprunter des titres pour respecter les engagements sur une autre position.

- collatéralisation: une contribution importante à la demande de titres HQLA est l’exigence réglementaire significative de garantie des opérations financières.

- arbitrage: emprunter des titres pour couvrir la vente lors d’une transaction d’achat et de vente simultanées.

Avant de s’engager dans une opération de prêt de titres, une compagnie d’assurance doit s’assurer qu’elle maîtrise les types d’opérations en fonction de ses besoins. La mise en place et l’exécution d’un programme de prêt de titres soulève plusieurs problématiques.

- Quels sont les leviers d’actions dans un programme de prêt de titres ?

- Que faut-il prendre en compte dans la sélection des intermédiaires de marché ?

- Comment adapter la gestion interne des titres prêtés et des collatéraux ? Et quels sont les impacts comptables et réglementaires ?

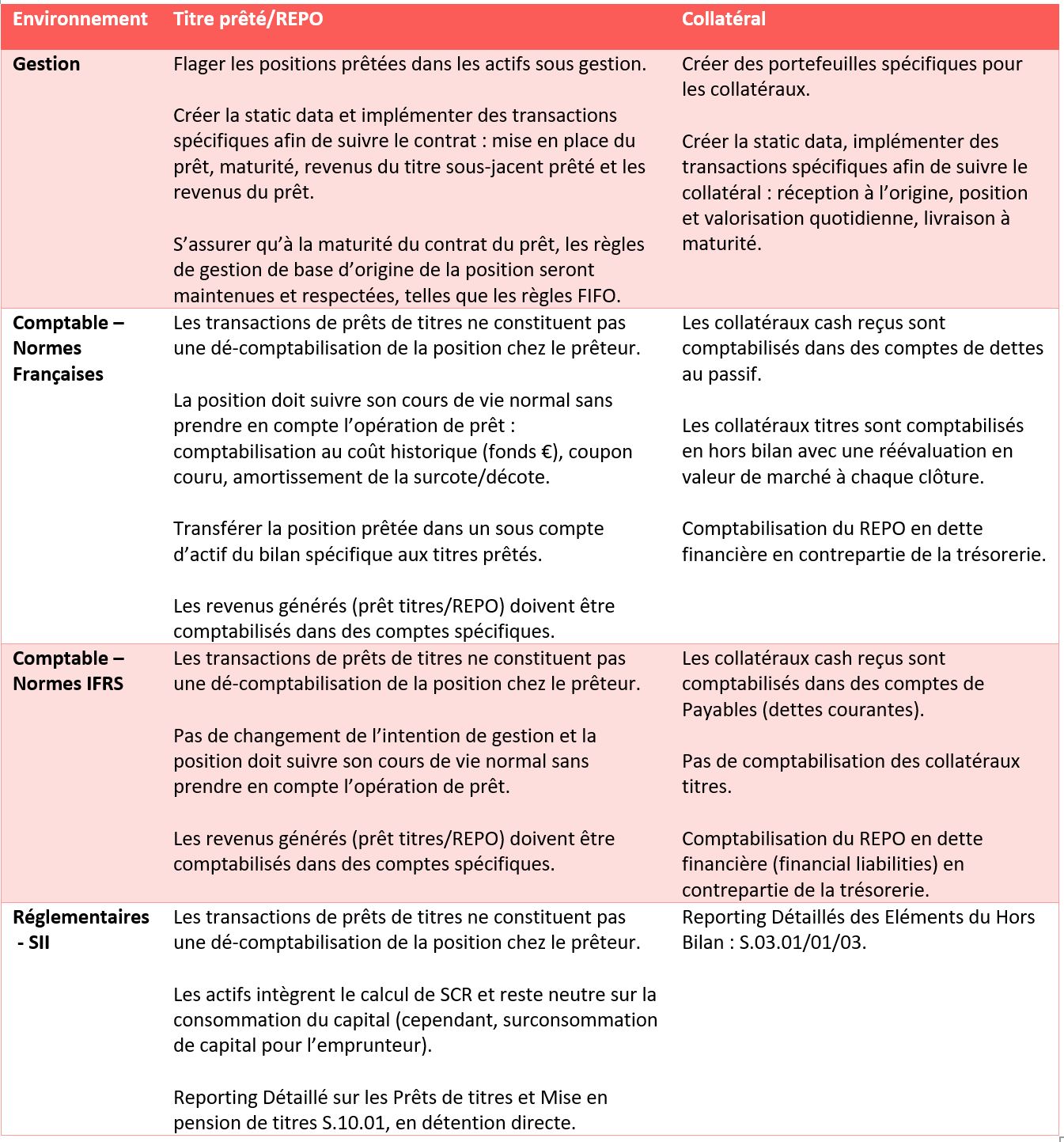

Prêt emprunt de titres : gestion interne, adaptation comptable et réglementaire

La compagnie d’assurance doit s’assurer que les outils de gestion sont adaptés aux caractéristiques des contrats et à la spécificité des transactions, ainsi qu’aux exigences comptables et réglementaires.

Quels sont les leviers d’action dans un programme de prêt de titres ?

La compagnie d’assurance prêteuse dispose de trois leviers principaux :

Nature du titre prêté

Concernant la nature des titres susceptibles d’être prêtés, il faut distinguer deux catégories:

- General collateral (GC) basket: paniers de titres de très bonne qualité, très liquides et largement disponibles que tous les intervenants du marché acceptent comme collatéral, par exemple Bund 10 ANS, OAT 10 ans ou certains covered bonds de grandes entreprises. Les taux pratiqués sur le marché pour chacun des titres de ce panier restent dans une fourchette de 10 bps.

- Special collatéral: ce sont des titres demandés et difficiles à emprunter, connus comme spéciaux. Les offres spéciales peuvent générer des revenus compris entre 100 bps et 6 000 bps ou plus sur une base annualisée.

Exigences en termes de collatéral et de marge

Lors d’un prêt d’un titre special, le volume de transactions est faible et le prêteur peut être plus exigeant en termes de frais (en cas de collatéral titres), ou exiger un abattement à payer (en cas de collatéral cash). Au contraire, pour les prêts d’un titre GC, l’emprunteur ne prendra que les titres qui génèreront des frais peu élevés et le prêteur devra être plus flexible sur les exigences en collatéral. Ces derniers génèrent aussi des volumes de transactions plus élevés et un taux de couverture du collatéral moins élevé. Ainsi, le prêteur est plus exposé aux risques de marché et risques opérationnels.

Terme du contrat

Enfin, le terme du prêt est très important dans la stratégie de gestion. La plupart des opérations de prêt de titres sont « callable » (le titre peut être rappelé à tout moment) afin que le gérant puisse acheter/vendre un titre, qu’il soit prêté ou non. Cependant, l’introduction de Bâle III, pousse les institutions bancaires emprunteuses à choisir des prêts de titres à terme (non « callable ») et avec de longues maturités, de 1 mois à 1 an. Par conséquent, le prêteur pourra générer du rendement supplémentaire grâce à la maturité du prêt de titre.

Comment sécuriser la gestion du Collatéral ?

Il faut distinguer deux types de collatéraux avec des contraintes et exigences différentes :

- Collatéral en cash

- Collatéral en titres vifs

Une gestion optimale du collatéral et du risque opérationnel passe par un programme de prêt de titres détaillé et clair concernant les exigences en termes de collatéral accepté et les modalités d’utilisation du collatéral pendant la période du contrat. Comme pour un investissement traditionnel, chaque classe d’actifs peut nécessiter sa propre stratégie de prêt de titres : gestion du collatéral, restrictions du niveau de qualité des actifs, l’exercice des droits de votes par procuration. Ces contraintes de gestion doivent être programmées dans le système de l’intermédiaire de marché et surveillés du point de vue de la gouvernance du risque et de la conformité.

Le réinvestissement du collatéral cash est la contrainte principale qui pousse les prêteurs à opter pour le collatéral titre qui représente 96% des encours des prêts de titres classiques en 2019 sur le marché européen, selon l’ISLA (le cas d’AIG lors de la crise 2007 est un exemple de risque de réinvestissement). Dans le cas d’un prêt avec collatéral cash, l’agent du prêteur place le cash sur un fonds monétaire et reverse les intérêts au prêteur avec un abattement.

Il existe un large éventail de collatéraux titres acceptés. Généralement, ce sont des titres de dettes souveraines de très bonne qualité. Les prêteurs qui peuvent être flexibles sur les garanties seront plus attrayants pour les emprunteurs. Ainsi, la compagnie d’assurance peut introduire dans son programme de gestion du collatéral, des obligations d’entreprises de très bonne qualité. Aujourd’hui, les actions de grandes sociétés cotées représentent 45% des parts collatéraux titres en Europe à égalité avec les Obligations souveraines, contre 10% pour les obligations d’entreprises. Cependant, les dettes souveraines restent prépondérantes au niveau des compagnies d’assurance avec une faible portion d’obligations d’entreprises, avec peu ou pas d’actions cotées.

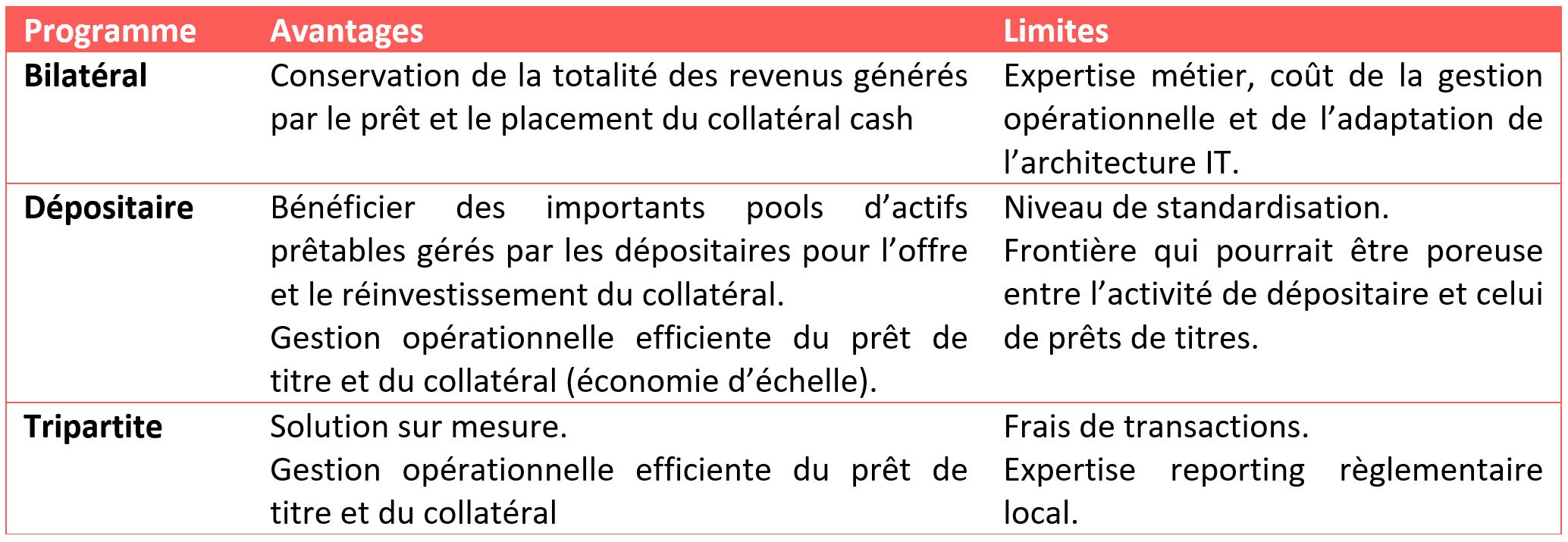

La gestion du collatéral passe par trois principaux types de programmes : Bilatéral, Dépositaires, Tripartite.

La gestion des collatéraux titres nécessite la création d’un compte bilatéral dans une banque dépositaire ou de passer par un organisme de marché tiers, tripartite/dépositaire. Les comptes bilatéraux offrent moins d’efficacité opérationnelle pour les agents du prêteur et l’emprunteur.

Historiquement, les dépositaires sont les principaux intermédiaires de marché pour la gestion des prêts de titres en dépôt au nom de leur client. Le client peut bénéficier du pool d’actifs importants gérés par le dépositaire et susceptibles d’être prêtés. Les emprunteurs à la recherche de la liquidité sont intéressés par ces grands pools d’actifs. Par ailleurs, les collatéraux reçus peuvent être mis en commun pour une efficacité opérationnelle.

Enfin, ces dernières années, les programmes tripartites sont largement développés. Ces derniers offrent aux intervenants la liberté de s’engager dans leurs activités quotidiennes de prêt, tout en supprimant le fardeau de la gestion opérationnelle de grands volumes de titres. En effet, sur la base du contrat de gestion, l’organisme tripartite identifie les titres éligibles et il gère la valorisation marked-to market, le contrôle des appels de marges quotidiens, les règlements/livraisons et les reporting réglementaires.

A noter que certains dépositaires, peuvent jouer le rôle de tripartite (au-delà des titres qu’ils gèrent en tant que dépositaire). Dans ce cas, il est conseillé de séparer les contrats (frais et revenus) de l’activité dépositaire et celle de prêt de titre. De même, il est conseillé à une compagnie d’assurance de passer par plusieurs agences tripartites et de choisir l’intermédiaire de marché en fonction de la stratégie et de la nature du prêt.

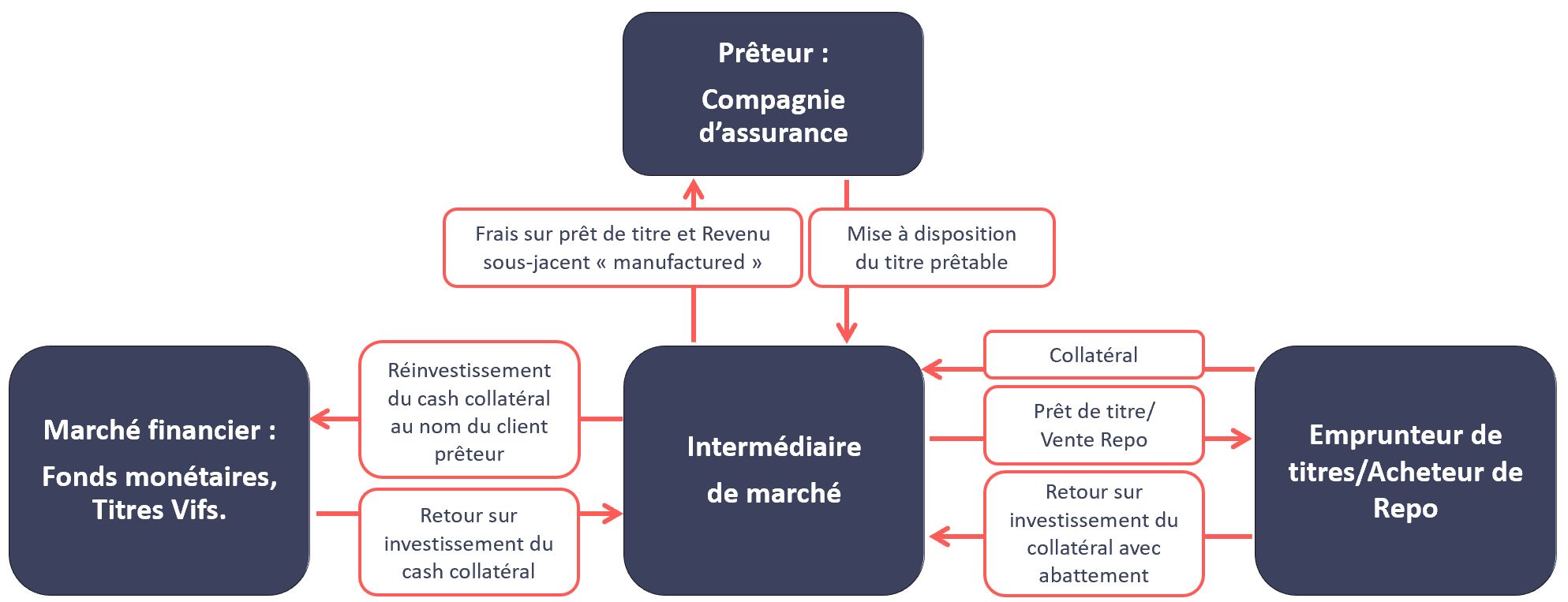

Schéma tripartite avec réinvestissement :

Comment sélectionner ses intermédiaires de marché ?

En comparant différentes stratégies d’accès au marché, le prêteur doit s’assurer qu’il maîtrise les implications par rapport à la politique tarifaire de l’intermédiaire de marché. Par exemple, dans un programme de dépositaire, le dépositaire couvre généralement les frais associés aux mouvements de titres. Le prêteur devrait demander comment cela fonctionnera dans une solution tripartite.

Par ailleurs, le prêteur doit challenger les hypothèses sous-jacentes à l’estimation des revenus faite par chaque agent de marché. Les estimations doivent être cohérentes avec les hypothèses de mouvements des taux, la croissance du portefeuille, les taux de dividende, la croissance de la demande et les tendances du marché.

Enfin, les intermédiaires de marché doivent garantir leur capacité de répondre aux exigences et reporting réglementaires.

Prêt emprunt de titres et actualité réglementaire

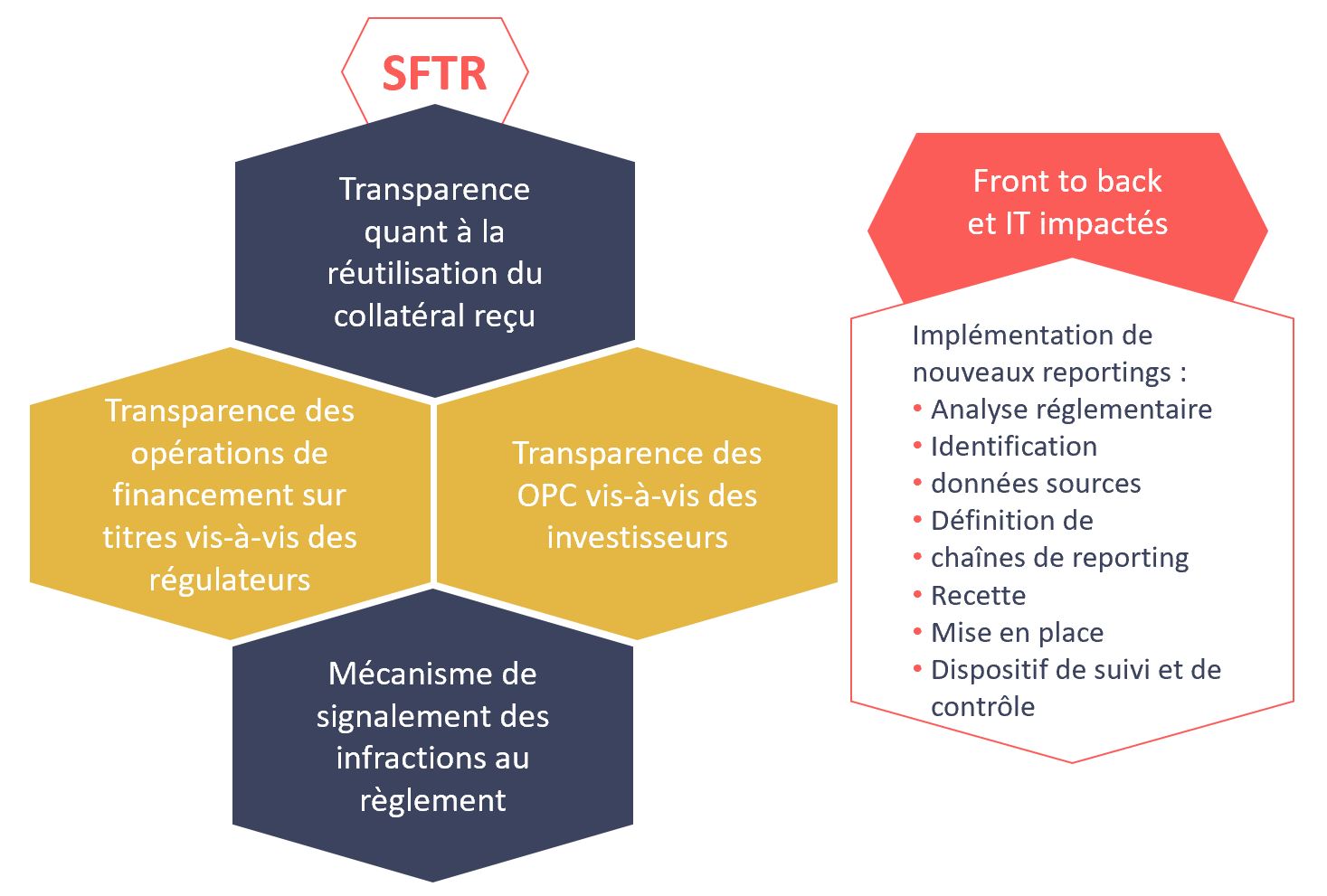

A la suite de la réglementation EMIR, l’année 2020 sera marquée par l’introduction de la réglementation sur les opérations de financement sur titres au sein de l’UE (Securities Financing Transactions Regulation, SFTR), applicable aux assurances à partir d’octobre 2020. C’est un reporting de 155 champs à déclarer dans un référentiel central et qui couvre : les transactions de prêts de titres (classiques, repo) à travers un code unique (UTI – Unique Transaction Identifier) ; les contreparties (LEI – Legal Entity Indentifier) ; le collatéral et sa réutilisation, son financement ; les données sur les marges et le réinvestissement en cash.

Prêt emprunt de titres et crise Covid 19

Les réponses politiques et monétaires face à la crise du covid19 vont prolonger le contexte actuel de taux bas. Dans cet environnement inédit, le marché des prêts de titres constitue une alternative intéressante pour les compagnies d’assurance dans leur quête de rendement additionnel, avec pour moteur de croissance, la forte demande de HQLA des institutions bancaires.

Risques et prêt emprunt de titres

Cependant, il ne faut pas oublier que le marché des prêts de titres (notamment le segment REPO) fût au cœur de la précédente crise financière de 2008. Les prêteurs font face aux risques de contrepartie et de réinvestissement du collatéral. Ces risques sont atténués grâce à un programme de prêt de titres détaillé et clair sur la stratégie, la sélection des intermédiaires de marché, la nature du prêt et la gestion du collatéral.

Prêt emprunt de titres à l’heure de la digitalisation et du big data

Compte tenu de ce contexte et des contraintes réglementaires, la digitalisation et le big data joueront des rôles essentiels dans l’avenir du marché des prêts de titres :

- Faciliter l’échange de données entre entités du groupe et avec les acteurs du marché, pour accélérer l’exécution des programmes et la production des multiples reporting réglementaires ;

- Optimiser la gestion des collatéraux avec un calendrier digitalisé ;

- Faciliter les analyses pré-trade, optimiser l’allocation d’actifs et le réinvestissement du collatéral grâce une meilleure analyse des données.