Pour les assureurs, l’exercice diffère selon l’activité.

Côté assurance vie, extraire des informations telles que l’éligibilité, l’alignement, leur décomposition entre les 6 objectifs environnementaux fixés (atténuation du changement climatique, adaptation, eau, économie circulaire, pollution et biodiversité) ainsi que les informations relatives au gaz et nucléaire nécessite un processus développé et une charge de travail conséquente pour les équipes métiers.

Côté assurance non-vie, les assureurs doivent réaliser une analyse granulaire de leurs primes afin d’identifier celles liées aux catastrophes naturelles (Cat-Nat).

Taxonomie : complexité de calcul des ratios assurantiels

Dans leur document d’enregistrement universel (URD), les assureurs indiquent qu’ils ont publié les informations relatives à la Taxonomie en fournissant leur Best effort. Ils se sont appuyés sur leur interprétation des textes réglementaires et sur les échanges de place afin de partager leur compréhension de la méthodologie. Par exemple, CNP Assurances précise qu’en raison de la complexité du règlement, « les informations publiées seront amenées à être précisées dans les prochains reportings de durabilité. »

Les assureurs ont à publier deux ratios propres à l’assurance :

- le ratio d’investissement ou GIR (Green Investment Ratio)

- et le ratio de souscription non-vie ou GUR (Green Underwriting Ratio).

Ces ratios peuvent être publiés individuellement dans le cas des groupes d’assurance « indépendants » ou bien, dans le cas des bancassureurs, remontés dans le GAR (Green Asset Ratio) de la banque. Dans ce cas, certaines banques reportent les taux de leur filiale d’assurance à la ligne mise en équivalence dans leur propre portefeuille. Les données de la filiale sont alors difficilement lisibles et identifiables dans les publications.

La complexité de construction de ces ratios tient principalement au volume de données nécessaire à leur production. Sur le reporting gaz et nucléaire, plus d’une centaine de champs de données sont ainsi traités pour obtenir des résultats très proches de zéro. De plus, les besoins en ressources humaines et l’expertise data nécessaires au traitement de ces données rendent le calcul de ces ratios fastidieux et difficile à pérenniser dans les processus métiers.

Source : Données des URD 2023 des assureurs comparés rassemblées par SeaBird

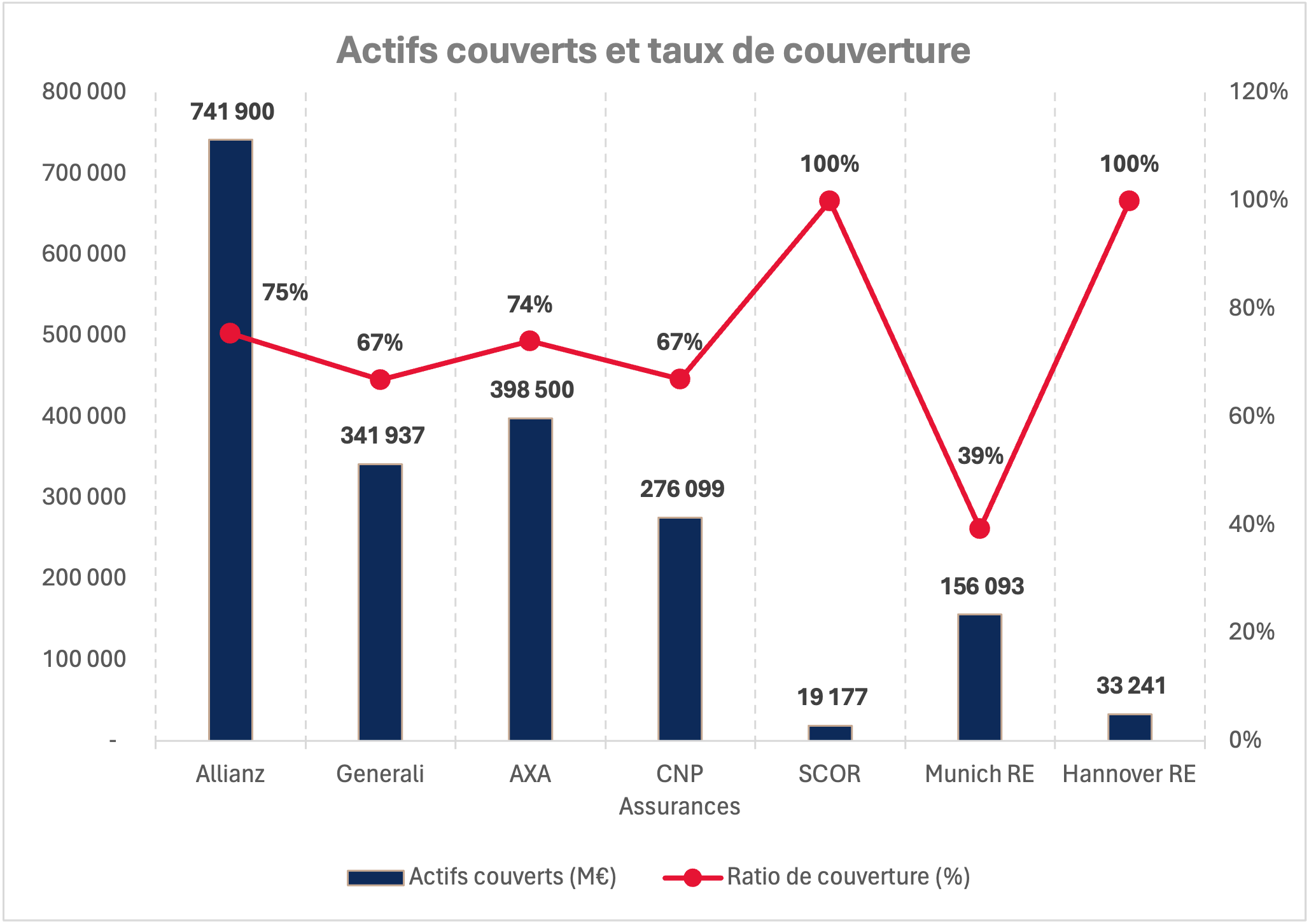

Concernant la couverture des actifs, l’ensemble des acteurs excluent bien les actifs souverains dans leurs calculs. Il en est autrement de la trésorerie (« Cash and cash équivalents ») qui sont pris en compte par une partie des acteurs (Axa par exemple) tandis que d’autres ont décidés de les retirer du périmètre (ainsi Allianz).

On remarque en effet une disparité du périmètre couvert entre les différents acteurs retenus pour notre analyse.

L’actif couvert est l’élément le plus important, puisqu’il s’agit du montant auquel sont rapportés les différentes données afin d’obtenir les ratios.

Reportings Taxonomie : une difficile lecture des résultats publiés

La lecture et la comparaison des résultats publiés sont compliquées par les divergences d’interprétation de la méthodologie adoptée parmi les différents acteurs. En effet, tous ne rapportent pas les valeurs déclarées aux mêmes totaux, créant d’importantes disparités et potentiellement des erreurs de lecture et d’interprétation. L’AMF avait déjà souligné ces difficultés méthodologiques dans son rapport sur les données de la taxonomie 2022, que nous avions préalablement analysées.

Source : Données des URD 2023 des assureurs comparés rassemblées par SeaBird

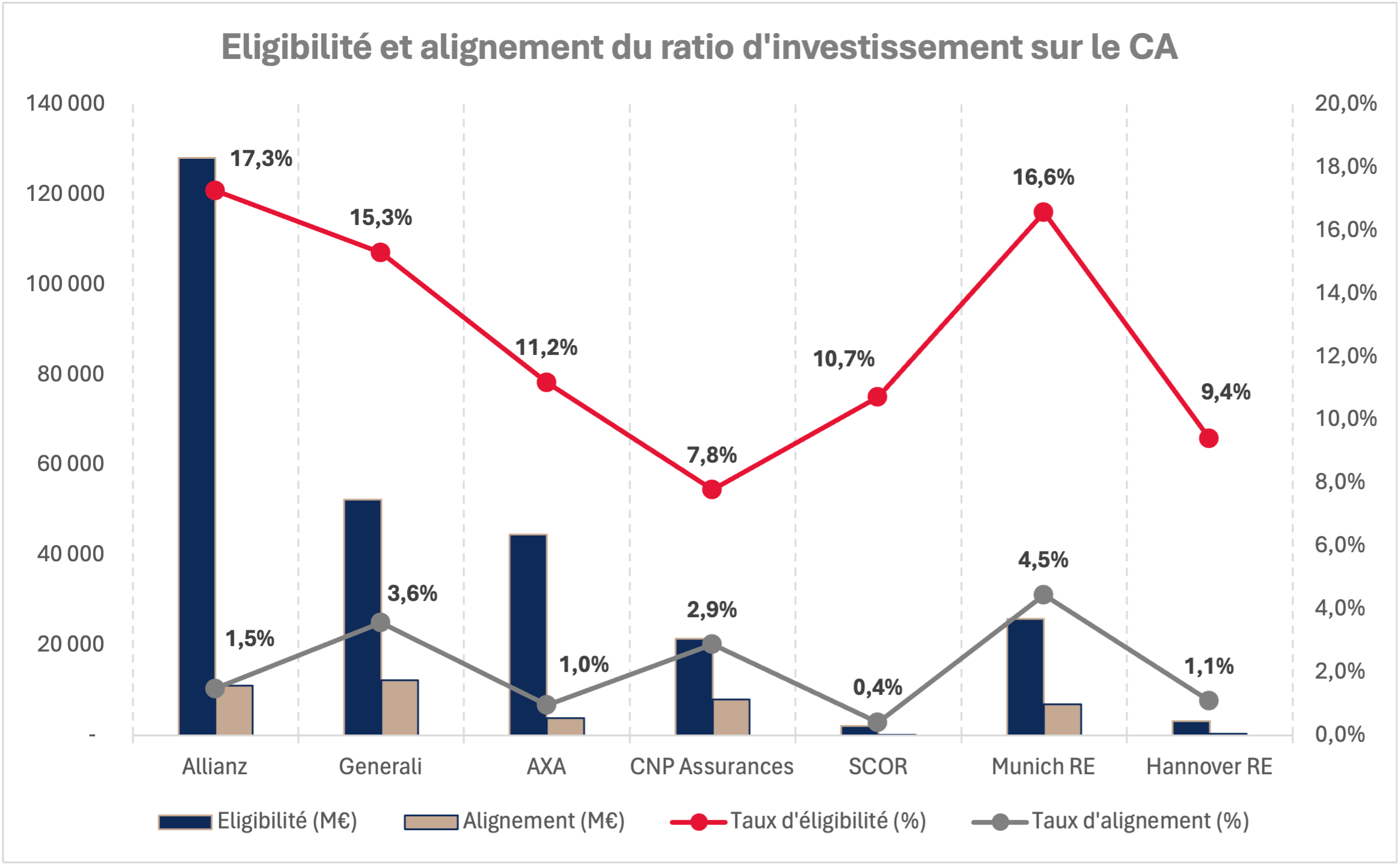

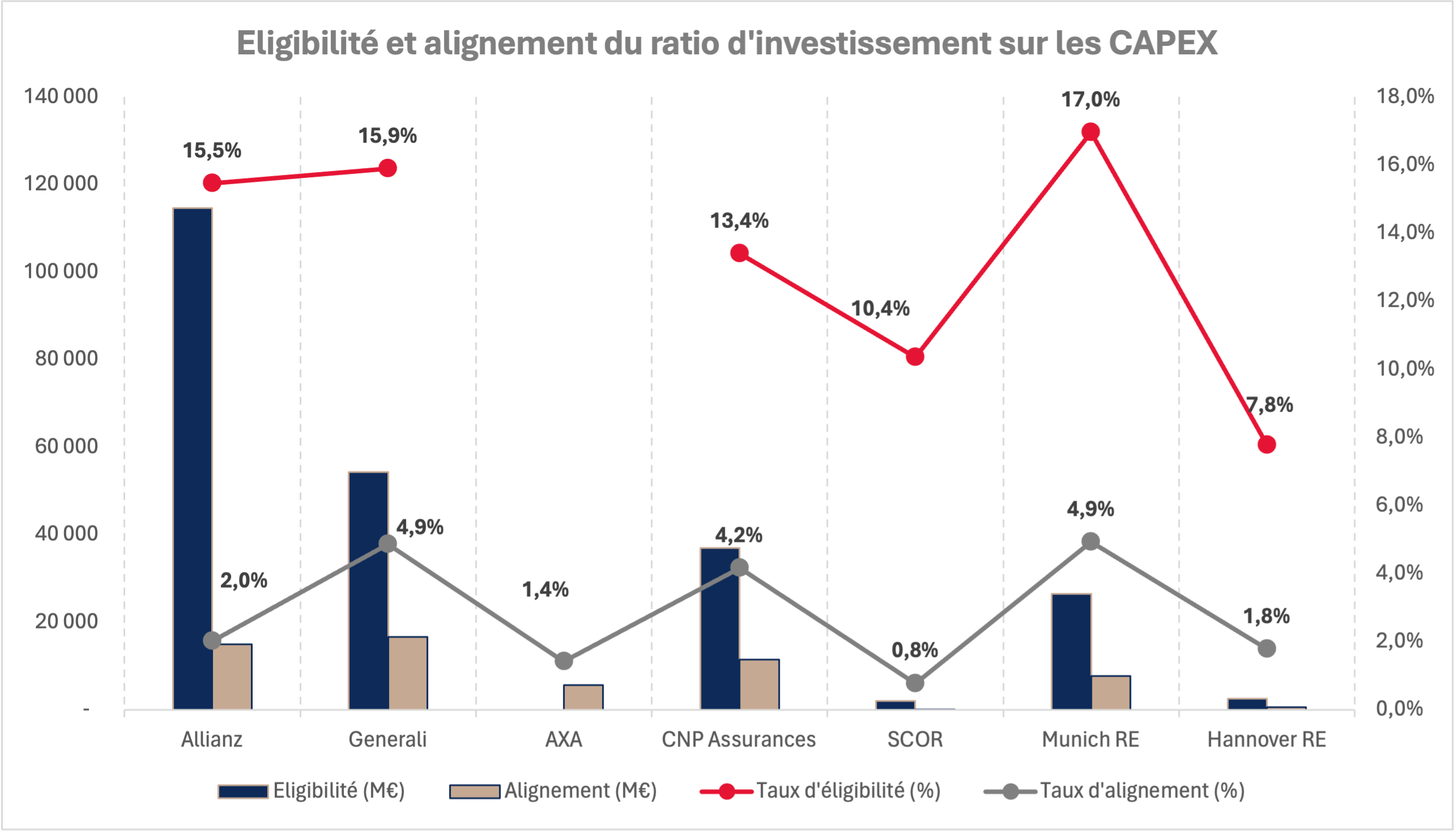

Afin de mieux comprendre les différents ratios, il est essentiel de comparer les résultats des différents assureurs. En se concentrant sur le ratio d’investissement (GIR), des informations sont plus ou moins identifiables comme l’actif sous gestion total de l’assureur. Parfois, les taux relatifs aux investissements (CAPEX) sont également difficiles à identifier (par exemple, l’URD d’Axa ne mentionne pas le taux d’éligibilité).

Globalement, les taux d’éligibilité sur le CA se situent entre 7,8% et 17,3% pour les plus importants (Allianz). Les taux d’alignement, eux, vont de 0,4% à 4,5%. Les ratios de l’année 2023 sont donc fortement limités en raison de l’indisponibilité des données, les publications n’étant qu’à leurs débuts, mais aussi pour des raisons intrinsèques telle que le volume de supports nécessaire à diversifier les portefeuilles afin d’assurer la rentabilité tout en réduisant les risques.

Source : Données des URD 2023 des assureurs comparés rassemblées par SeaBird

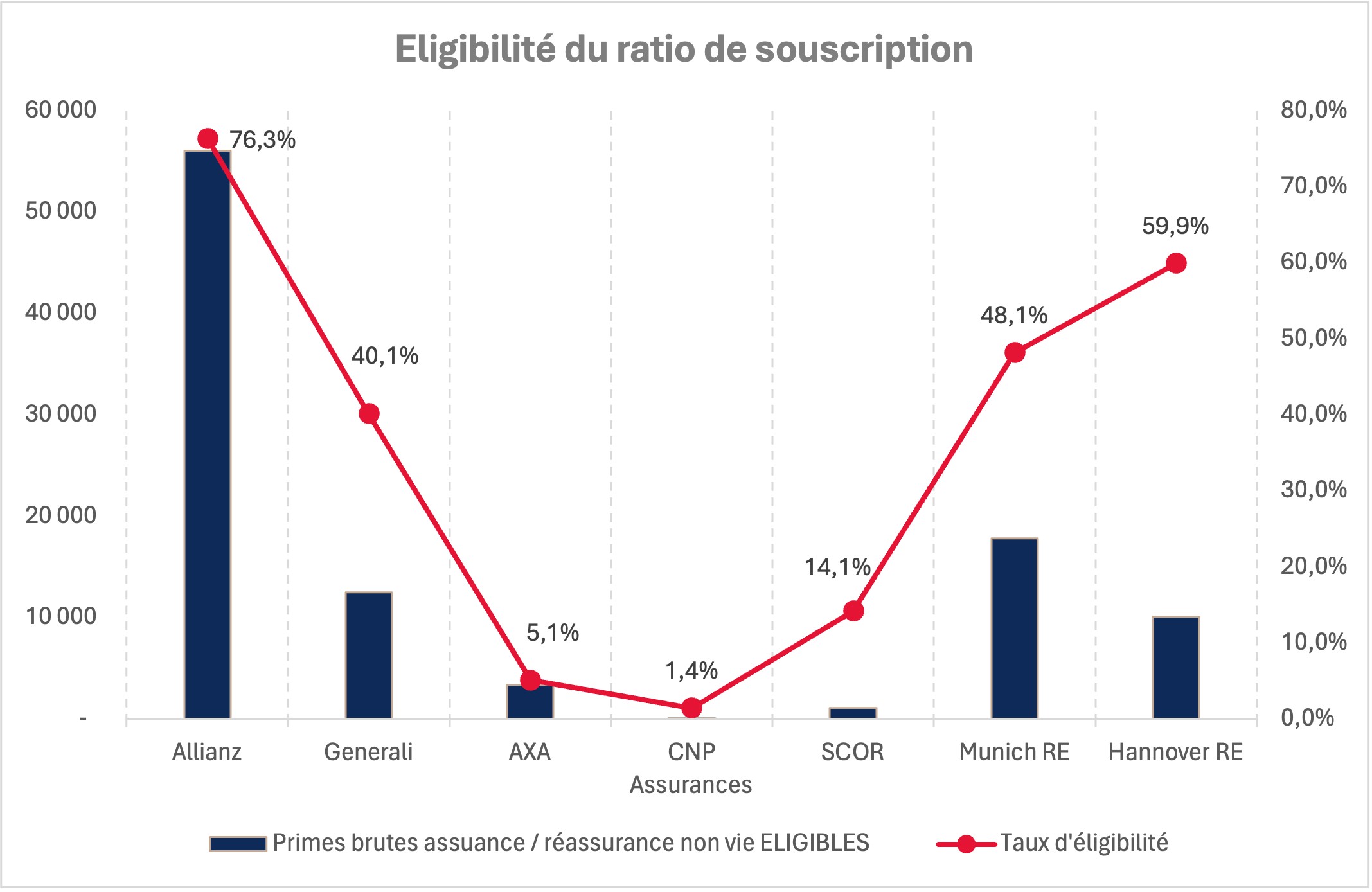

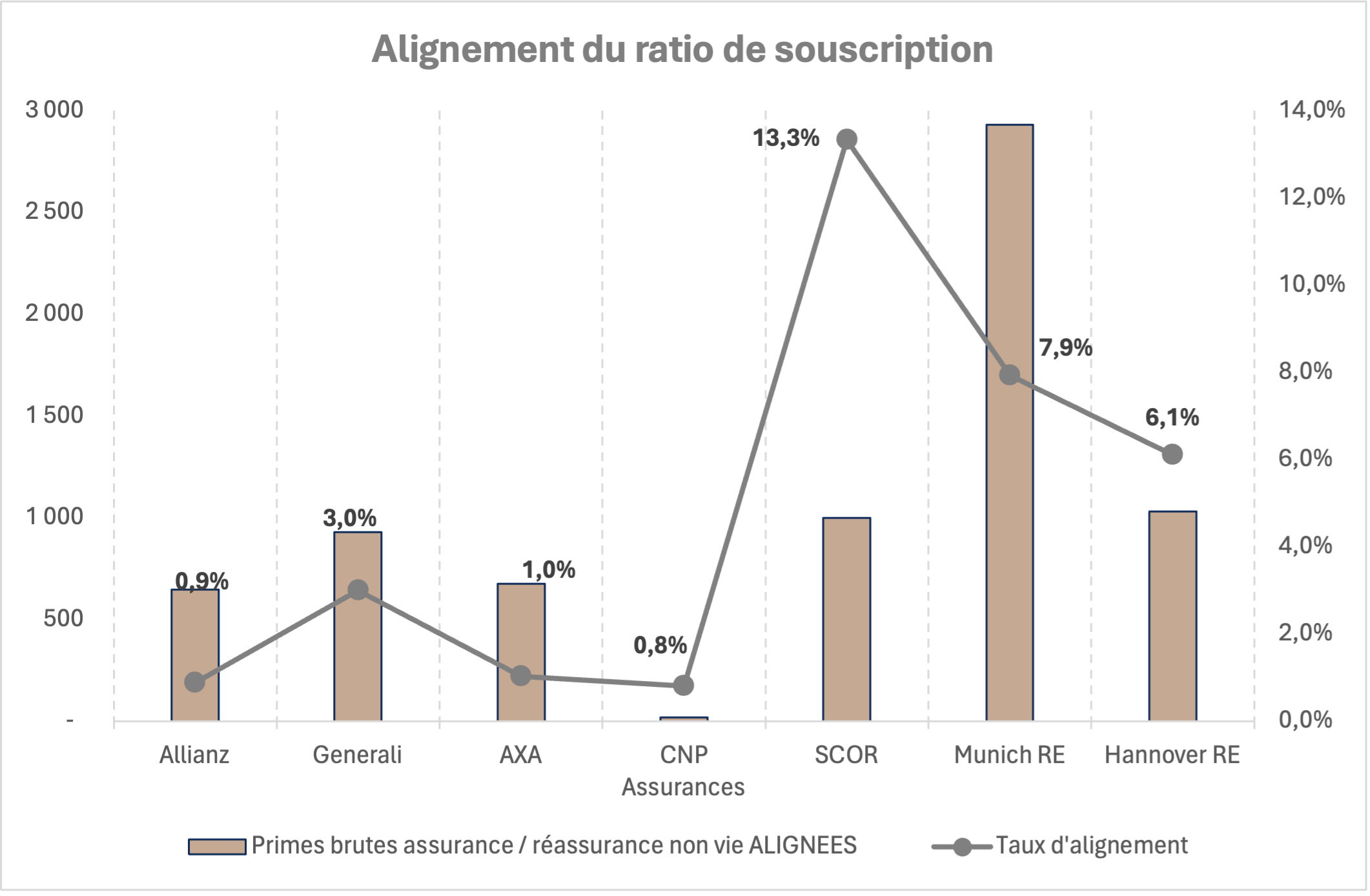

Le constat est encore plus marqué sur le ratio de souscription non vie (GUR), pour lequel des incertitudes persistaient jusqu’à la publication du Q&A de la Commission européenne en décembre 2023. Sur l’éligibilité, les disparités de méthode sont marquantes. Allianz déclare un taux de 76,3%, tandis que CNP Assurances indique 1,4%. Cette disparité s’explique par la coexistence de deux scénarios : une partie des assureurs a pris en compte l’ensemble des primes des contrats contenant des garanties climatiques, tandis que l’autre partie a uniquement retenu le montant des primes climatiques (Cat-Nat) pour ces mêmes calculs. La Commission européenne s’est finalement annoncée en faveur du second scénario. Les reportings devraient donc gagner en comparabilité l’année prochaine.

Vers une redirection des investissements ?

Les plans stratégiques des grands investisseurs institutionnels intègrent des objectifs environnementaux ambitieux. Par nature, certains émetteurs de titres afficheront des taux de conformité à la Taxonomie faibles, tandis que d’autres présenteront des taux élevés, en fonction de leur activité. L’objectif du règlement Taxonomie étant de diriger les investissements vers les actifs les plus vertueux, certaines activités encore essentielles à l’économie risquent de se retrouver pénalisées, rendant les financements plus difficiles à obtenir et plus coûteux.

Toutefois, certains actifs pourraient gagner en attrait, tels que les green bonds, qui offrent d’importantes opportunités aux assureurs pour verdir leurs portefeuilles conformément aux critères de la Taxonomie.

Taxonomie : une nécessaire harmonisation de la méthodologie

La Taxonomie européenne nécessite donc une harmonisation significative entre les acteurs. Pour qu’elle soit efficace, les reportings doivent être cohérents, comparables et lisibles selon des standards actuellement absents ou incomplets.

Les publications ont également révélé des différences de formats entre les acteurs, chacun ayant réalisé des tableaux souvent différents et difficilement analysables sans un travail préalable de récupération de données.

Malgré des taux souvent faibles, des perspectives d’évolution importantes existent : les assureurs examinent notamment l’immobilier détenu en direct éligible à 100%, les green bonds potentiellement éligibles et alignés à 100% ainsi qu’une partie des fonds non transparisés (OPC) pour lesquels l’éligibilité et l’alignement sont difficilement identifiables à l’heure actuelle.

En définitive, d’importants chantiers restent à mener pour homogénéiser les méthodologies de calcul et de publication. Certains acteurs, comme Axa, ambitionnent d’intégrer les enjeux de la Taxonomie dans leur engagement actionnarial lorsque la compréhension du sujet, la disponibilité des données et la qualité de l’information seront meilleures.

In fine, la place s’interroge sur l’impact du règlement Taxonomie et sur sa lecture par le marché : les investisseurs prennent-ils en compte les données publiées dans leurs stratégies de placement ?